ทำงาน

คิดจะ Early Retire ตอน 45+? เช็กลิสต์นี้ก่อนโยนใบลาออก!

Sep

คิดจะ Early Retire ตอน 45+? เช็กลิสต์นี้ก่อนโยนใบลาออก!

อยากลาออกใจจะขาด? 🛑 เบรกก่อน! เช็กลิสต์คิดรอบคอบสำหรับวัย 45+ ก่อนตัดสินใจ Early Retire

ข้อมูลชี้ว่าคนทำงานในกรุงเทพฯ กว่า 3.7 ล้านคน กำลังตกอยู่ในสภาวะเครียดจนน่าเป็นห่วง และภาวะหมดไฟนี้เองที่ทำให้ประสิทธิภาพในการคิดวิเคราะห์ลดลง ดังนั้น ก่อนที่จะตัดสินใจครั้งสำคัญที่สุดในชีวิต ลองหยุดพักหายใจลึกๆ แล้วถามตัวเองด้วย 4 คำถามสำคัญนี้ก่อนครับ ในแบบ Critical Thinking Skill

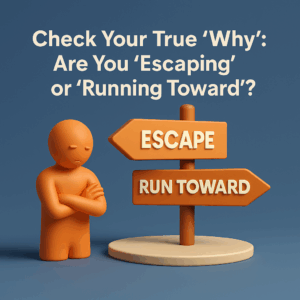

- ✅ เช็ก ‘เหตุผล’ ที่แท้จริง: คุณกำลัง “หนี” หรือ “วิ่งเข้าหา” อะไรกันแน่?

คำถามแรกและสำคัญที่สุดคือ การเกษียณก่อนกำหนดเป็นทางออกที่แท้จริงของปัญหา หรือเป็นเพียงภาพลวงตาของการหลีกหนี?

- คุณกำลัง “หนี” จากงานที่เกลียด หรือกำลัง “วิ่งเข้าหา” ชีวิตที่ออกแบบไว้? การตัดสินใจที่ขับเคลื่อนด้วยความต้องการที่จะ “หนี” จากความเครียด มีความเสี่ยงสูงที่จะมองข้ามปัจจัยสำคัญและนำไปสู่ความยากลำบากในระยะยาว หลายครั้งที่ภาวะหมดไฟทำให้เราอยากหนี แต่ต้องไม่ลืมว่า “ที่ทำงาน” อาจเป็น “พื้นที่ทางสังคม” แห่งสุดท้ายของคุณ การลาออกอาจหมายถึงการตัดขาดจากเพื่อนร่วมงานและเป้าหมายในแต่ละวัน ซึ่งอาจนำไปสู่ความรู้สึกโดดเดี่ยวและไร้ค่าได้

- ปัญหาอยู่ที่ “งาน” หรือ “ตำแหน่ง”? บางครั้งความเหนื่อยล้าไม่ได้มาจากตัวงาน แต่มาจากความรับผิดชอบในตำแหน่งบริหารที่หนักอึ้ง การลองเจรจาเพื่อ “ลดระดับงาน” (Downshifting) มาสู่บทบาทผู้เชี่ยวชาญอาวุโส อาจเป็นทางออกที่ช่วยลดความเครียดได้โดยที่ยังคงมีรายได้และคุณค่าในตัวเอง การสื่อสารอย่างมีกลยุทธ์และเข้าใจวัฒนธรรมองค์กรไทยเป็นสิ่งสำคัญในการเจรจา

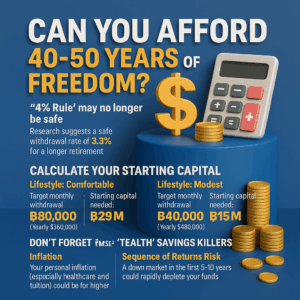

- 💰 ส่อง ‘ตัวเลข’ ความจริง: คุณมีปัญญาจ่ายค่าอิสรภาพ 40-50 ปีข้างหน้าหรือไม่?

อารมณ์ต้องหลีกทางให้ตัวเลขที่เป็นจริง การเกษียณตอนอายุ 45 หมายถึงการวางแผนการเงินสำหรับอนาคตที่อาจยาวนานถึง 50-60 ปี ซึ่งเต็มไปด้วยความไม่แน่นอน

- “กฎ 4%” อาจไม่ปลอดภัยอีกต่อไป: กฎการเงินยอดนิยมที่ให้ถอนเงินปีละ 4% ของพอร์ตลงทุน ถูกออกแบบมาสำหรับระยะเวลาเกษียณ 30 ปี แต่สำหรับคนเกษียณเร็วที่ต้องใช้เงินยาวนานกว่านั้น งานวิจัยจากสถาบันการเงินชั้นนำชี้ว่าอัตราการถอนที่ปลอดภัย ควรจะลดลงมาอยู่ที่ประมาณ 3.3% เท่านั้น

- คำนวณเงินทุนเริ่มต้นของคุณ:

- ไลฟ์สไตล์สุขสบาย: หากต้องการใช้จ่ายเดือนละ 80,000 บาท (ปีละ 960,000 บาท) คุณต้องมีเงินลงทุนเริ่มต้นประมาณ 29 ล้านบาท (คำนวณจาก 960,000 / 3.3%)

- ไลฟ์สไตล์พอเพียง: หากต้องการใช้จ่ายเดือนละ 40,000 บาท (ปีละ 480,000 บาท) คุณต้องมีเงินลงทุนเริ่มต้นประมาณ 15 ล้านบาท (คำนวณจาก 480,000 / 3.3%)

- อย่าลืม “นักฆ่าเงินออม” ที่มองไม่เห็น:

- เงินเฟ้อ: แม้อัตราเงินเฟ้อทั่วไปของไทยจะดูไม่สูงนัก (เฉลี่ย 1-3%) แต่ “เงินเฟ้อส่วนบุคคล” ของคนวัยนี้กลับสูงกว่ามาก โดยเฉพาะค่าเล่าเรียนและค่ารักษาพยาบาลที่อาจเพิ่มขึ้นถึงปีละ 6% หรือมากกว่า

- ความเสี่ยงจากลำดับของผลตอบแทน (Sequence of Returns Risk): นี่คือความเสี่ยงที่อันตรายที่สุด คือการที่ตลาดหุ้นตกหนักในช่วง 5-10 ปีแรกที่คุณเริ่มถอนเงินออกมาใช้ การถอนเงินออกจากพอร์ตที่กำลังขาดทุนจะเร่งให้เงินต้นหมดเร็วขึ้นอย่างน่าใจหาย

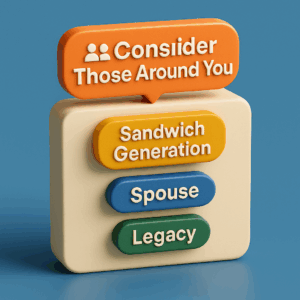

- 👨👩👧👦 มอง ‘รอบข้าง’: การเกษียณของคุณไม่ใช่การเดินทางคนเดียว

การตัดสินใจของคุณจะสร้างระลอกคลื่นที่ส่งผลกระทบไปถึงทุกคนในครอบครัว การมองข้ามมิติเหล่านี้อาจเปลี่ยนความฝันให้กลายเป็นฝันร้ายได้

- คุณคือ “Sandwich Generation” หรือไม่? นี่คือคนวัยกลางคนที่ต้องดูแลทั้งพ่อแม่ที่สูงวัย และส่งเสียลูกที่กำลังเรียน ในประเทศไทยมีครอบครัวลักษณะนี้ถึง 3.4 ล้านครัวเรือน และน่ากังวลว่ากว่า 80% ขาดหลักประกันรายได้ที่มั่นคงในยามเกษียณ การเกษียณอาจไม่ได้ทำให้ภาระเหล่านี้หายไป แต่อาจทำให้คุณมีเวลา “ว่าง” มากขึ้นที่จะต้องทุ่มเทให้กับภาระเหล่านี้แทน โดยไม่มีรายได้เข้ามาเหมือนเดิม

- คุยกับคู่ชีวิตหรือยัง?: การที่คุณมีเวลาอยู่บ้าน 24 ชั่วโมง อาจกระทบพื้นที่ส่วนตัวของคู่ชีวิตอย่างไม่น่าเชื่อ ปรากฏการณ์ที่เรียกว่า “Retired Husband Syndrome” เป็นเรื่องจริงที่เกิดขึ้นได้เมื่อความคาดหวังไม่ตรงกัน การเกษียณต้องเป็น “เป้าหมายร่วมกัน” ที่ผ่านการพูดคุยและวางแผนอย่างละเอียด ไม่ใช่การตัดสินใจของคนเดียว

- มรดกที่คุณทิ้งไว้: ทุนการศึกษาลูก vs. อนาคตตัวเอง คำกล่าวของนักวางแผนการเงินที่ว่า “ลูกของคุณกู้ยืมเงินเพื่อเรียนได้ แต่คุณไม่สามารถกู้ยืมเงินเพื่อการเกษียณได้” เป็นความจริงที่ต้องตระหนัก การทุ่มเทเงินออมทั้งหมดเพื่อการศึกษาของลูกโดยไม่เหลือไว้เพื่ออนาคตของตัวเอง อาจทำให้ในท้ายที่สุดแล้วคุณต้องกลายเป็นภาระทางการเงินของลูกๆ ในวันที่พวกเขาควรจะได้สร้างชีวิตของตัวเอง

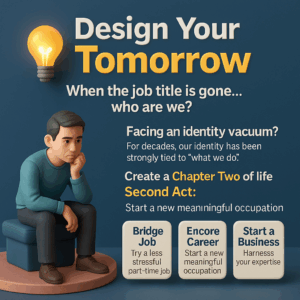

- 💡 ออกแบบ ‘วันพรุ่งนี้’: เมื่อไม่มีตำแหน่งงานแล้ว…เราคือใคร?

สมมติว่าคุณผ่านทุกข้อมาได้ วันแรกของการเกษียณมาถึง คุณตื่นขึ้นมาโดยไม่มีอีเมลเร่งด่วน ไม่มีประชุมที่ต้องเข้า…แล้วจะทำอะไรต่อ?

- เผชิญหน้ากับสุญญากาศทางตัวตน: เป็นเวลาหลายสิบปีที่ “ตัวตน” ของเราผูกพันอย่างแน่นแฟ้นกับ “สิ่งที่เราทำ” การเกษียณจึงไม่ใช่แค่การหยุดทำงาน แต่เป็นการสูญเสียตัวตนส่วนสำคัญ ซึ่งสามารถนำไปสู่ความรู้สึกเบื่อหน่าย ไร้ทิศทาง และซึมเศร้าได้

- สร้าง Chapter ที่สองของชีวิต (Second Act): ทางออกไม่ใช่การหยุดนิ่ง แต่คือการค้นหา “งาน” ในรูปแบบใหม่ที่เหมาะสมกับชีวิตองก์ที่สองของคุณ:

- งานเชื่อมต่อ (Bridge Job): ลองทำงานพาร์ทไทม์ที่เครียดน้อยลง เพื่อลดแรงกดดันทางการเงินและยังคงได้พบปะผู้คน

- อาชีพที่สอง (Encore Career): เริ่มต้นอาชีพใหม่ที่เน้นความหมายและความสุขใจ เช่น เป็นที่ปรึกษา, อาจารย์พิเศษ, หรือทำงานอาสาสมัคร

- เริ่มต้นธุรกิจของตัวเอง: ใช้ประสบการณ์ที่สั่งสมมาสร้างธุรกิจเล็กๆ ที่มาจากความหลงใหล การเริ่มต้นธุรกิจในไทยมีขั้นตอนและข้อกำหนดที่ต้องศึกษาอย่างละเอียด

บทสรุปถึงเพื่อนวัย 40+

การเดินทางมาถึงจุดที่รู้สึกหมดไฟและโหยหาการเกษียณก่อนกำหนด คือสัญญาณเตือนที่สำคัญของชีวิต มันบอกเราว่าวิถีที่เป็นอยู่ไม่ยั่งยืนอีกต่อไป และถึงเวลาแล้วสำหรับการเปลี่ยนแปลงครั้งใหญ่ ความรู้สึกอยาก “หนี” ที่ท่านกำลังเผชิญนั้นเป็นสิ่งที่จริงแท้และสมควรได้รับการรับฟัง แต่ทางออกที่ยั่งยืนไม่ได้อยู่ที่การหันหลังให้กับปัจจุบันอย่างรีบร้อน หากแต่อยู่ที่การหันหน้าเข้าหามันด้วยสติปัญญาและเครื่องมือที่ถูกต้อง

การเดินทางมาถึงจุดที่รู้สึกหมดไฟและโหยหาการเกษียณก่อนกำหนด คือสัญญาณเตือนที่สำคัญของชีวิต มันบอกเราว่าวิถีที่เป็นอยู่ไม่ยั่งยืนอีกต่อไป และถึงเวลาแล้วสำหรับการเปลี่ยนแปลงครั้งใหญ่ ความรู้สึกอยาก “หนี” ที่ท่านกำลังเผชิญนั้นเป็นสิ่งที่จริงแท้และสมควรได้รับการรับฟัง แต่ทางออกที่ยั่งยืนไม่ได้อยู่ที่การหันหลังให้กับปัจจุบันอย่างรีบร้อน หากแต่อยู่ที่การหันหน้าเข้าหามันด้วยสติปัญญาและเครื่องมือที่ถูกต้อง

ไม่ว่าคำตอบสุดท้ายของท่านจะเป็นการเกษียณเต็มรูปแบบ, การลดระดับงาน, หรือการเปลี่ยนสายอาชีพ สิ่งที่สำคัญที่สุดคือ “กระบวนการ” ที่ท่านได้ผ่านเข้ามา กระบวนการคิดวิเคราะห์อย่างรอบด้านนี้เองคือชัยชนะขั้นแรก เป็นการทวงคืนอำนาจในการควบคุมชีวิตกลับมาอยู่ในมือของท่านอีกครั้ง

ขอให้ท่านจดจำไว้เสมอว่า ช่วงเวลานี้ไม่ใช่จุดสิ้นสุดของอาชีพการงาน แต่เป็นจุดเริ่มต้นของ “องก์ที่สอง” ของชีวิต (Second Act) เป็นโอกาสอันล้ำค่าที่จะได้สร้างสรรค์ชีวิตที่สอดคล้องกับค่านิยมที่แท้จริงของตนเอง ที่ซึ่งความสำเร็จไม่ได้วัดจากตำแหน่งหรือรายได้อีกต่อไป แต่วัดจากความสุข ความสมดุล และความรู้สึกเปี่ยมด้วยความหมายในทุกๆ วัน ขอเป็นกำลังใจให้ทุกท่านที่กำลังยืนอยู่บนทางแยกที่สำคัญนี้ ขอให้ท่านก้าวเดินต่อไปด้วยความมั่นใจ ความหวัง และด้วยสติปัญญา เพื่อสร้างสรรค์อนาคตบทใหม่ที่ตัวท่านในวันข้างหน้าจะต้องขอบคุณ

MDX แบรนด์ผู้ชายอันดับ 1

คิดค้นความล้ำหน้า เพื่อชีวิตผู้ชายมีระดับ