ทำงาน

The Ultimate Guide วางแผนภาษีมนุษย์เงินเดือน 2568

Oct

The Ultimate Guide: วางแผนภาษีมนุษย์เงินเดือน 2568 ฉบับเต็มเม็ดเต็มหน่วย

การวางแผนภาษีเปรียบเสมือนการต่อจิ๊กซอว์ภาพใหญ่ที่ชื่อว่า “ความมั่งคั่ง” หลายคนมักต่อจิ๊กซอว์นี้ในช่วงสัปดาห์สุดท้ายของเดือนธันวาคม ทำให้ได้ภาพที่ไม่สมบูรณ์และพลาดโอกาสสำคัญไปอย่างน่าเสียดาย แต่คู่มือฉบับนี้จะเปลี่ยนคุณให้เป็น “Master” ผู้มองเห็นภาพรวมทั้งหมดและวางแผนได้อย่างมีกลยุทธ์ตลอดทั้งปี

Part 1: The Foundation – ปรับฐานคิด พิชิตภาษี (Mindset Shift)

ก่อนจะไปดูเครื่องมือใดๆ สิ่งที่สำคัญที่สุดคือการปรับ “กรอบความคิด” ของเราเสียก่อน:

- Tax Planning is a Marathon, Not a Sprint: การวางแผนภาษีไม่ใช่กิจกรรมที่ทำครั้งเดียวจบในเดือนธันวาคม แต่มันคือ กระบวนการที่เกิดขึ้นตลอดทั้งปี การทยอยซื้อกองทุน, การเก็บใบกำกับภาษี, การรวบรวมใบอนุโมทนาบัตร ควรทำอย่างสม่ำเสมอ

- Understand Your Marginal Tax Rate: อัตราภาษีขั้นสูงสุดที่คุณต้องจ่าย คือ “ผลตอบแทนที่การันตี” ของการลดหย่อนภาษีทุกบาทที่คุณทำ หากคุณอยู่ในฐานภาษี 20% ทุกๆ 10,000 บาทที่คุณนำไปลดหย่อน คุณจะได้เงินคืน/ประหยัดภาษีทันที 2,000 บาท นี่คือแรงจูงใจที่ทรงพลังที่สุด

- It’s Wealth Building, Not Tax Avoidance: เรากำลังใช้เครื่องมือที่รัฐบาลออกแบบมาเพื่อส่งเสริมการออม การลงทุน และการสร้างหลักประกันในชีวิตอย่างถูกกฎหมาย ทุกบาทที่ประหยัดได้ คือการ “Redirect” เงินจากกรมสรรพากรมาสู่พอร์ตการลงทุนเพื่ออนาคตของคุณเอง

Part 2: The Arsenal – สรุปครบทุกรายการลดหย่อนภาษีปี 2568

นี่คือเครื่องมือทั้งหมดที่คุณมีในมือ ผมจะสรุปพร้อมใส่ “Pro Tip” เล็กๆ น้อยๆ ในแต่ละรายการครับ

กลุ่มที่ 1: สิทธิประโยชน์พื้นฐาน (Personal & Family)

กลุ่มที่ 1: สิทธิประโยชน์พื้นฐาน (Personal & Family)

- ลดหย่อนส่วนตัว (60,000 บาท): ได้อัตโนมัติทุกคน

- คู่สมรส (60,000 บาท): Pro Tip: หากคู่สมรสมีรายได้ไม่มากนัก ลองคำนวณดูว่าการให้คู่สมรสไม่มีเงินได้ (เช่น โอนธุรกิจเล็กๆ น้อยๆ มาเป็นชื่อเรา) แล้วใช้สิทธิ์ลดหย่อนนี้จะคุ้มค่ากว่าหรือไม่

- บุตร (30,000 – 60,000 บาท): Pro Tip: ค่าลดหย่อนบุตรสามารถใช้ได้จนกว่าบุตรจะอายุ 25 ปี (หากยังศึกษาอยู่) อย่าลืมใช้สิทธิ์ให้ครบ

- บิดามารดา (คนละ 30,000 บาท): Pro Tip: พี่น้องไม่สามารถใช้สิทธิ์ลดหย่อนบิดามารดาซ้ำซ้อนกันได้ ควรตกลงกันในครอบครัวให้ชัดเจน

กลุ่มที่ 2: เกราะป้องกันความเสี่ยง (Insurance)

กลุ่มที่ 2: เกราะป้องกันความเสี่ยง (Insurance)

- ประกันสังคม (สูงสุด 9,000 บาท): หักจากเงินเดือนอัตโนมัติ

- ประกันชีวิต (สูงสุด 100,000 บาท): Best for: ผู้ที่เป็นเสาหลักของครอบครัว เพื่อสร้างความคุ้มครองทางการเงิน

- ประกันสุขภาพ (สูงสุด 25,000 บาท, รวมกับประกันชีวิตไม่เกิน 100,000 บาท): Best for: ทุกคน! เพราะค่ารักษาพยาบาลคือความเสี่ยงทางการเงินที่สูงที่สุดอย่างหนึ่ง

- ประกันบำนาญ (สูงสุด 200,000 บาท): Pro Tip: เหมาะสำหรับผู้ที่ต้องการกระแสเงินสดที่แน่นอนหลังเกษียณ เป็นเครื่องมือสร้างวินัยชั้นเยี่ยม

กลุ่มที่ 3: เครื่องยนต์สร้างความมั่งคั่ง (Retirement Investments)

- กองทุนสำรองเลี้ยงชีพ (PVD) / กบข.: Pro Tip: หากบริษัทของคุณมีนโยบายสมทบ (Matching) ให้คุณใส่เงินสมทบในส่วนของตนเองให้ “สูงสุด” เท่าที่บริษัทจะสมทบให้ เพราะนั่นคือ “ผลตอบแทนฟรี” ที่คุณจะได้รับทันที

- SSF (กองทุนรวมเพื่อการออม): Pro Tip: เหมาะสำหรับเป้าหมายระยะกลาง-ยาว (ถือ 10 ปี) มีนโยบายการลงทุนหลากหลาย ตั้งแต่เสี่ยงต่ำไปจนถึงสูงมาก เลือกให้ตรงกับความเสี่ยงที่รับได้

- RMF (กองทุนรวมเพื่อการเลี้ยงชีพ): Pro Tip: เหมาะสำหรับเป้าหมาย “เกษียณ” เท่านั้น (ต้องลงทุนต่อเนื่องถึงอายุ 55 ปี) เป็นเครื่องมือสร้างวินัยการลงทุนระยะยาวที่ดีที่สุด

กฎเหล็ก 500,000 บาท: ยอดรวมของ (PVD/กบข. + RMF + SSF + ประกันบำนาญ) ต้องไม่เกิน 500,000 บาท

กฎเหล็ก 500,000 บาท: ยอดรวมของ (PVD/กบข. + RMF + SSF + ประกันบำนาญ) ต้องไม่เกิน 500,000 บาท

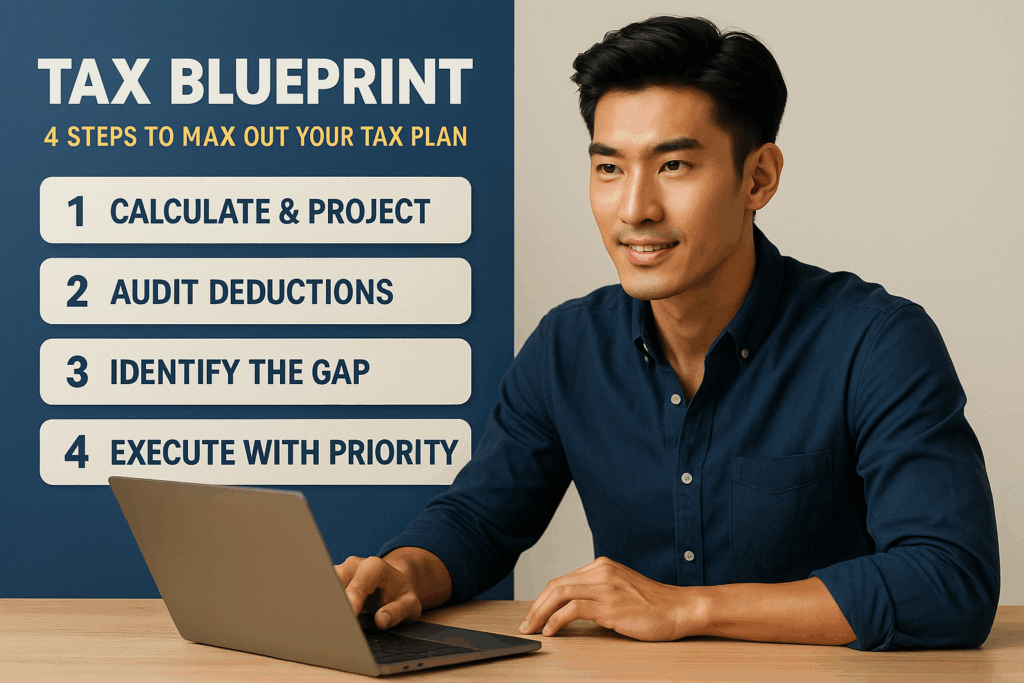

Part 3: The Blueprint – 4 ขั้นตอนวางแผนภาษีให้เต็ม MAX

ลงมือปฏิบัติอย่างเป็นระบบตามพิมพ์เขียว 4 ขั้นตอนนี้

Step 1: Calculate & Project (คำนวณและคาดการณ์)

Step 1: Calculate & Project (คำนวณและคาดการณ์)

- Action: ประเมินรายได้ “ทั้งปี” ของคุณ ไม่ใช่แค่เงินเดือน แต่ต้องรวม โบนัส, ค่าล่วงเวลา (OT), และรายได้อื่นๆ ที่คาดว่าจะได้รับทั้งหมด นี่คือตัวเลขตั้งต้นที่แท้จริง

Step 2: Audit Your Existing Deductions (ตรวจสอบสิทธิ์ลดหย่อนที่มีอยู่)

- Action: ลิสต์รายการลดหย่อนที่คุณ “มีอยู่แล้ว” หรือ “จ่ายอยู่แล้ว” ออกมา เช่น ประกันสังคม, เงินสะสมเข้า PVD/กบข., ดอกเบี้ยบ้าน, เบี้ยประกันที่จ่ายรายปีอยู่แล้ว

Step 3: Identify the Gap (ค้นหาช่องว่างที่ต้องเติม)

- Action: นำ รายได้ที่คาดการณ์ (Step 1) หักด้วย ค่าใช้จ่าย 100,000 และ ค่าลดหย่อนที่มีอยู่ (Step 2) ผลลัพธ์ที่ได้คือ “เงินได้สุทธิ” ณ ปัจจุบันของคุณ นำตัวเลขนี้ไปเทียบกับตารางภาษีเพื่อดูว่าคุณต้องหาตัวลดหย่อนมา “เติม” อีกเท่าไหร่จึงจะลงไปอยู่ในฐานภาษีที่ต่ำลง

Step 4: Execute with Priority (ลงมือทำอย่างมีกลยุทธ์)

-

- Action: นำ “ช่องว่าง” จาก Step 3 มาเติมให้เต็ม โดยเลือกใช้เครื่องมือจาก Part 2 ตามลำดับความสำคัญใน “Best Practices” ข้อถัดไป

บทสรุป:

จาก “ผู้เสียภาษี” สู่ “สถาปนิกทางการเงินของตนเอง”

การวางแผนภาษีเป็นมากกว่าแค่เรื่องของตัวเลขและกฎเกณฑ์ แต่มันคือภาพสะท้อนของวินัยและความใส่ใจที่คุณมีต่ออนาคตทางการเงินของตนเอง เป็นกระบวนการที่ต้องทำอย่างต่อเนื่องและปรับเปลี่ยนไปตามช่วงชีวิต

จงอย่ามองว่ามันเป็นภาระ แต่จงมองว่ามันคืออำนาจที่อยู่ในมือคุณ…อำนาจในการตัดสินใจว่า เงินที่คุณหามาได้อย่างยากลำบากนั้น จะถูกส่งไปที่ใด ระหว่างกรมสรรพากร หรือส่งไปสู่

อนาคตที่มั่งคั่งและมั่นคงของคุณเอง

เริ่มต้นวางแผนตั้งแต่วันนี้ เพื่อสร้างวันพรุ่งนี้ที่ดีกว่าครับ

MDX แบรนด์ผู้ชายอันดับ 1

คิดค้นความล้ำหน้า เพื่อชีวิตผู้ชายมีระดับ